Как распечатать из 1с инвентаризацию по кассе

Инвентаризация кассы проводитсяв соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина от 13.06.1995 № 49. Согласно п. 1.2 данных указаний денежные средства являются имуществом хозсубъекта.

Для инвентаризации наличных денежных средств Госкомстат разработал унифицированную форму ИНВ-15 и утвердил ее в своем постановлении от 18.08.1998 № 88. Данная форма необязательна к применению и может быть заменена аналогичным документом, разработанным компанией самостоятельно. Однако ИНВ-15 продолжает широко использоваться.

Как часто оформляется акт формы ИНВ-15? Ответ зависит от установленной частоты проводимого контроля. Для внутренних ревизий кассы периодичность проверок определяет руководство юрлица или ИП (п. 7 указания Центробанка РФ о порядке ведения кассовых операций от 11.03.2014 № 3210-У). Проверки могут проводиться регулярно (по плану) или носить внезапный характер.

Не следует забывать и о законодательно установленных случаях, когда проведение инвентаризации кассы обязательно (п. 1.5 Методических указаний по инвентаризации, утв. приказом Минфина от 13.06.1995 № 49):

- перед составлением годовых отчетов;

- при смене кассиров;

- при выявлении хищения денег или недостачи/излишков в кассе.

Своевременная инвентаризация кассы — это возможность вовремя устранить кассовые нарушения, пресечь злоупотребления, а также избежать возможных штрафов. Если работать с наличными деньгами без учета требований нормативных документов, может последовать наказание по ст. 15.1 КоАП.

Подробнее о кассовой дисциплине и ответственности за ее нарушение — в статье «Кассовая дисциплина и ответственность за ее нарушение» .

Порядок проведения инвентаризации наличных средств в кассе

Процедура проведения ревизии наличных средств в кассе состоит из следующих этапов:

- Утверждение состава комиссии в приказе по унифицированной форме ИНВ-22 (или аналогичной ей, разработанной самостоятельно)

- Получение расписки от кассира об отсутствии неоприходованной налички и неучтенных денежных документов. Кассир также передает комиссии последний кассовый отчет.

- Пересчет денежных средств и документов, сравнение результата с бухучетом, сверка наличия и движения бланков строгого учета с информацией, отраженной в журнале их регистрации.

- Оформление итогов инвентаризации в акте формы ИНВ-15.

Скачать бланк инвентаризации кассы по форме ИНВ-15 можно на нашем сайте.

Порядок и образец заполнения акта ф. ИНВ-15 при инвентаризации кассы

Акт инвентаризации заполняется на компьютере или вручную. Не допускается наличие исправлений или помарок.

В соответствующие разделы акта вносятся:

- название организации;

- наименование подразделения (при проведении ревизии кассы в обособленном подразделении);

- документ — основание для проведения проверки кассы, его номер и дата;

- номер и дата акта, а также дата проведения инвентаризации;

- подпись кассира в расписке;

- фактическая сумма денежных средств, ценных бумаг и иных денежных документов;

- учетные данные денежных активов;

- данные результатов ревизии;

- пояснение выявленных излишек/недостач;

- подписи членов комиссии и материально ответственных лиц.

Подробнее о порядке, который следует соблюдать при ведении кассовых операций, читайте в материале «Порядок ведения кассовых операций в 2018 году» .

Итоги

Периодическое проведение инвентаризации кассы в интересах любого юрлица и ИП, работающих с наличными деньгами. Это помогает вовремя выявить все недостачи, пресечь злоупотребления и дисциплинировать кассиров. Оформляются результаты инвентаризации с помощью акта формы ИНВ-15 или аналогичной ей.

Как сделать приказ о проведении инвентаризации по форме ИНВ-22 в 1С 8.3

Специального документа для инвентаризации денежных средств на расчетном счете в 1С 8.3 Бухгалтерия 3.0 не предусмотрено. Но, чтобы распечатать из программы 1С 8.3 приказ о проведении инвентаризации форма ИНВ-22, воспользуемся печатной формой других документов. Например, Инвентаризация товаров. Для этого:

- Создаем новый документ Инвентаризация товаров. Раздел Склад – Инвентаризация – Инвентаризация товаров:

Кнопка Создать :

- Заполняем закладку Проведение инвентаризации.

Здесь следует указать период проведения инвентаризации, реквизиты приказа, причину проведения инвентаризации:

- Заполняем закладку Инвентаризационная комиссия.

В таблице перечисляются члены комиссии и флажком отмечается ФИО председателя:

- Формируем и редактируем печатную форму приказа ИНВ-22.

Кнопка Печать – приказ по ф. ИНВ-22:

На экране: Режим предварительного просмотра унифицированная форма ИНВ-22 Приказ о проведении инвентаризации:

Включаем режим редактирования печатной формы и заполняем пустые нужные строки, например «Инвентаризации подлежит…» и др. Документ в 1С 8.3 можно распечатать (кнопка Печать ) или сохранить в виде файла (кнопка Сохранить на диске ).

Как сделать редактирование документов на печать вручную в 1С 8.2 (8.3) смотрите в нашем видео-уроке:

Как провести инвентаризацию денежных средств на расчетном счете в 1С 8.3

Инвентаризация проводится через сравнение остатков денежных средств на счетах (расчетных или валютных), зарегистрированных в учете с информацией, . Должны быть сверены обороты по счетам за каждый день, чтобы суммы на начало дня совпадали с остатком, полученным на конец предыдущего дня.

Выписка банка (или выписка из лицевого счета) – документ, содержащий информацию о текущем состоянии счетов организации. В 1С Бухгалтерия 8.3 для проведения операций по денежным средствам служат документы . Просмотреть остатки на начало дня, обороты в течение дня и остатки на конец дня возможно из списка Банковские выписки. Раздел :

Указываем банковский счет, организацию, выделим любой документ на интересующую дату – теперь можно просмотреть нужные данные: остатки денежных средств и обороты по счету за выбранный день:

Также для анализа в 1С 8.3 есть удобная возможность воспользоваться стандартными отчетами. Например отчетом Обороты счета по счету 51. Раздел Отчеты – Стандартные отчеты – Обороты счета :

Выполним настройки отчета (кнопка Показать настройки ):

- В заголовке отчета устанавливаем период, указываем счет – 51, выбираем организацию.

- На вкладке Группировка указываем периодичность построения отчета – По дням и способ группировки – Банковские счета :

- На закладке Отбор выбираем нужный банковский счет:

- На закладке Показатели указываем выводимые в отчет данные:

Нажимаем кнопку Сформировать . На экране: отчет Обороты счета 51:

Данные, выведенные в отчет в 1С 8.3, позволяют проверить остатки и обороты денежных средств на расчетном счете за каждый из дней выбранного периода.

Очень трудно представить, что при автоматизированном ведении учета могут образоваться и недостачи, и реже излишки на расчетном счете, но такие ситуации возможны. Рассмотрим, что нужно сделать в 1С 8.3 Бухгалтерия в данных ситуациях.

Если выявлены излишки на расчетном счете

Предположим, что в результате анализа на конец дня 31 марта 2016 г обнаружено: остаток по учетным данным меньше остатка по банковской выписке на 1 000,00 руб. Остаток по банковской выписке – 1 713 118 ,45 руб., остаток по учетным данным 1 712 118, 45 руб.).

Излишки отражаются в бух. учете (БУ) проводкой Дт 51 – Кт 91.01, в налоговом учете (НУ) – это Прочие внереализационные доходы и расходы. В 1С 8.3 данная операция проводится документом Поступление на р/счет:

- Вводим документ Поступление на р/счет». Раздел Банк и Касса – Банк – Банковские выписки – кнопка Поступление .

- Заполняем поля документа:

- Счет кредита – 91.01;

- Прочие доходы и расходы – Прочие внереализационные доходы (расходы), принимаемые к НУ (в элементе справочника установлен флаг «Принимается к налоговому учету»):

- Проводим документ (кнопка Провести) и проверяем движения, сделанные документом:

- Построим отчет Обороты счета по 51 счету и убедимся, что на 01.04.2016г. остаток по счету соответствует остатку, указанному в банковской выписке:

Проверить операции по счету 91.01 можно с помощью отчета Оборотно-сальдовая ведомость по счету. Отчет построим на дату корректировки – 01.04.2016г. Из отчета видно, что сумма расхождения в 1 000,00 руб. отражена в БУ и НУ:

Если обнаружены “недостачи” на расчетном счете

Недостача денежных средств может быть выявлена как при инвентаризации, так и в ходе ежедневной текущей работы бухгалтера. Встречаются ситуации, когда банк непреднамеренно списывает с расчетного счета какие-либо суммы. Обнаружив такие «недостачи», следует, прежде всего, обратиться с письменным заявлением в банк, чтобы банк зачислил на счет организации списанные суммы.

Согласно ст. 856 ГК РФ если банком необоснованно списаны денеженые средства со счета клиента, банк должен уплатить проценты. Порядок начисления процентов оговаривается ст. 359 ГК РФ.

Допустим, при проверке банковских выписок бухгалтер выявил списание 10 000,00 руб. в пользу неизвестного контрагента.

В 1С 8.3 такая ситуация будет оформлена документом Списание с р/счета, проводкой Дт 76.02 – Кт 51.

- Создаем документ Списание с р/счета. Раздел Банк и Касса – Банк – Банковские выписки – кнопка Списание .

- Заполняем поля документа:

- Вид операции документа – Прочее списание;

- Получатель – можно не заполнять;

- Сумма – выявленное расхождение;

- Счет дебета – 76.02 «Расчеты по претензиям»:

- Проводим документ (кнопка Провести

Бухгалтер информацию о недостаче в письменном виде передает в банк. Через несколько дней банком возвращаются списанные ден.средства на р/счет и уплачиваются проценты в размере 52,00 руб.

Зачисление денежных средств выполним документом Поступление на р/счет, проводкой Дт 51 – Кт 76.02.

1. Создаем документ Поступление на р/счет. Раздел Банк и Касса – Банк – Банковские выписки – кнопка Поступление .

- Заполняем поля документа:

- Операция документа (вид) – Прочее поступление;

- Плательщик – можно не заполнять;

- Сумма – выявленное расхождение;

- Счет кредита – 76.02 «Расчеты по претензиям»:

- Проводим документ (кнопка Провести ) и проверяем движения документа:

Аналогично на р/счет зачислим проценты, которые перечислены банком за ошибочное списание средств (проводка Дт 51 – Кт 76.02).

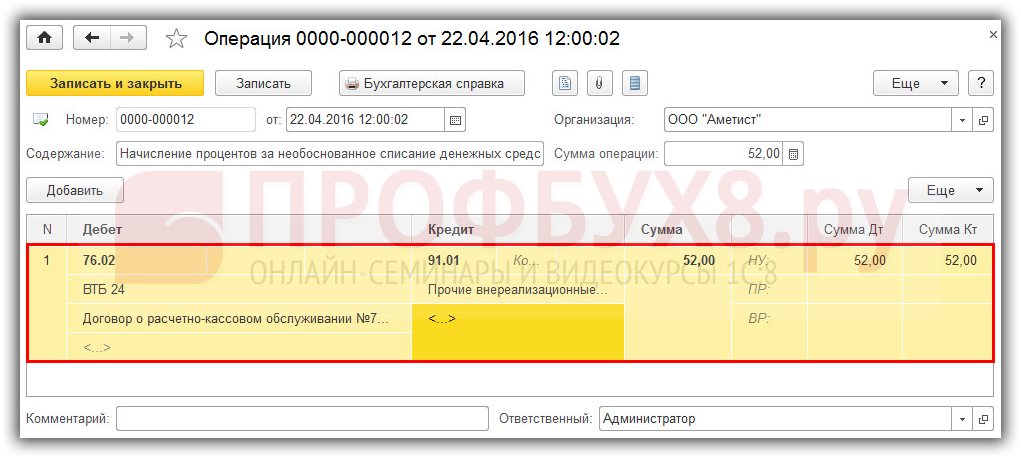

Начисление процентов за ошибочное списание банком денежных средств с р/счета в 1С 8.3 проведем документом Операция. Раздел Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать :

Проводка по начисление процентов: Дт 76.02 – Кт 91.01. В налоговом учете полученные проценты признаются как прочие доходы:

Построим отчет ОСВ по счету 76.02, чтобы проконтролировать правильность проведения документов в 1С 8.3:

Инвентаризация денежных средств в кассе в 1С 8.3

Документом Методические указания по инвентаризации имущества и финансовых обязательств (приказ Минфина России от 13.06.1995 № 49) описан порядок проведения инвентаризации кассы.

Акт инвентаризации наличных денежных средств форма ИНВ-15

Чтобы отразить результаты инвентаризации кассы, нужно сформировать акт инвентаризации наличных денежных средств форма ИНВ-15:

- В акте должны приводиться сведения о наличных средствах, ценных бумагах, а так же денежных документов (марок, авиабилетов, талонов и др.);

- Эти сведения получены инвентаризационной комиссией в результате пересчета денежных средств;

- В акте фиксируется сумма наличных средств, которая должна быть в кассе исходя из записей кассовой книги, последние номера ПКО и РКО, а так же отражаются излишки или недостача.

К сожалению, в 1С 8.3 Бухгалтерия нет типового механизма для создания и печати ИНВ-15 Акта инвентаризации наличных денежных средств. У разработчиков зарегистрировано такое пожелание пользователей и возможно оно со временем будет реализовано. Пока остаются два варианта выхода из ситуации:

- или заполнять акт по ф. ИНВ-15 вручную;

- или заказать программистам написание обработки, предназначенной для заполнения и печати акта по ф. ИНВ-15.

Так, примерно, акт инвентаризации наличных денежных средств форма ИНВ-15 может выглядеть в программе 1С 8.3:

В 1С Бухгалтерия 8.3 не предусмотрено специального документа для отражения инвентаризации денежных средств в кассе. Ранее в данной статье было разобрано, как в 1С 8.3 оформить приказ по ф. ИНВ-22.

Если выявлена недостача денежных средств в кассе

Если по итогам инвентаризации денежных средств в кассе возникла недостача, то есть фактический остаток средств в кассе меньше остатка, отраженного в учете, то он относится на МОЛ, то есть на кассира организации.

Допустим, на 01.04.2016г. в кассе есть недостача в сумме 158,12 руб. В 1С 8.3 такая ситуация будет оформлена документом Выдача наличных, проводкой Дт 94 – Кт 50.01.

- Вводим документ Выдача наличных. Раздел – кнопка Выдача .

- Заполняем поля документа:

- Операция документа (вид) – Прочий расход;

- Сумма – выявленное расхождение;

- Счет дебета – 94 «Недостачи и потери от порчи ценностей»;

- Проводим документ (кнопка Провести ) и проверяем движения документа:

- Банк и Касса – Касса – Кассовые документы – кнопка Кассовая книга .

Выполненная операция зарегистрирована в данном отчете:

Отнесем недостачу на виновное лицо – кассира (проводка Дт 73.02 – Кт 94) документом Операция. Раздел Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать :

Однако, если сложилась ситуация, когда вина кассира не установлена, например, касса была взломана и денежные средства похищены, то недостачу относят на прочие расходы.

Если обнаружены излишки денежных средств в кассе

При инвентаризации кассы могут быть обнаружены излишки, то есть учетное количество в кассе денег оказывается меньше фактического.

Допустим, на 01.04.2016г. в кассе образовались излишки наличных денег в сумме 158,12 руб. В этом случае денежные стредства отражаются в учете документом Поступление наличных, проводка Дт 50.01 – Кт 91.01.

- Создаем документ Поступление наличных. Раздел Банк и Касса – Касса – Кассовые документы – кнопка Поступление .

- Заполняем поля документа:

- Операция документа (вид) – Прочий приход;

- Сумма – выявленное расхождение;

- Счет кредита – 91.01 «Прочие доходы».

- Заполняем основание документа и приложение:

- Проводим документ (кнопка Провести ) и проверяем движения документа:

- Сформируем кассовую книгу на 01.04.2016г. Раздел Банк и Касса – Касса – Кассовые документы – кнопка Кассовая книга .

Выполненная операция зарегистрирована в данном отчете.

От 06.12.2011 № 402-ФЗ "О бухгалтерском учете").

При проверке фактического остатка денег в кассе сравниваются показатели счетчика кассового аппарата, книги кассира-операциониста и кассовой книги (п. 3.39-3.43 Методических указаний , утв. приказом Минфина России от 13.06.1995 № 49).

Пример

Организация ООО "Швейная фабрика" проводит инвентаризацию денежных средств в кассе. При инвентаризации выявлено расхождение: фактически наличных денежных средств в кассе на 10,00 руб. меньше остатка по данным учета. Недостача относится на материально ответственное лицо - кассира организации.

1. Отражение в учёте суммы недостачи

Для выполнения операции 1.1 "Отражение в учете суммы недостачи" (см. таблицу примера Выдача наличных с видом операции "Прочий расход".

Создание и заполнение документа "Выдача наличных" (рис. 1):

1. Меню: Банк и касса - Касса - Кассовые документа.

2. Кнопка "Выдача" .

3. Вид операции "Прочий расход".

5. В поле "Сумма" укажите сумму недостачи.

6. В поле "Счет дебета" выберите счет 94 "Недостачи и потери от порчи ценностей".

7. Поля "Выдано (ФИО)" и "По документу" оставьте пустыми.

8. В поле "Основание" укажите содержание хозяйственной операции.

9. В поле "Приложение" укажите реквизиты акта инвентаризации наличных денежных средств (унифицированная форма ИНВ-15).

10. Кнопка "Провести".

Для составления печатного бланка расходного кассового ордера по форме КО-2 нажмите на кнопку "Расходный кассовый ордер (КО-2)".

Рис. 1

Результат проведения документа "Выдача наличных" (рис. 2):

Для просмотра проводок документа нажмите кнопку Показать проводки и другие движения документа

Рис. 2

Для завершения оформления кассовых операций в конце дня необходимо сформировать отчет "Кассовая книга".

2. Недостача отнесена на виновное лицо

Для выполнения операции необходимо создать документ Операция .

Создание и заполнение документа "Операция" (рис. 3):

1. Меню: Операции - Бухгалтерский учет - Операции, введенные вручную .

2. Кнопка "Создать"

3. Выберите вид документа "Операция".

4. В поле "от" укажите дату инвентаризации.

5. В поле "Содержание" введите содержание операции.

6. Для создания новой проводки в табличной части нажмите кнопку "Добавить".

7. В поле "Дебет" выберите счет 73.02 "Расчеты по возмещению материального ущерба". Далее заполните поле "Субконто1 Дебет", выбрав из справочника "Физические лица" лицо, признанное виновным в недостаче.

8. В поле "Кредит" выберите счет выберите счет 94 "Недостачи и потери от порчи ценностей".

9. В поле "Сумма" необходимо заполнить сумму недостачи, отнесенную на виновное лицо.

10. В поле "Содержание" укажите содержание операции.

11. Поля "Сумма Дт" и "Сумма Кт" в строке "НУ" автоматически заполняются значением, указанное в колонке "Сумма".

12. Кнопка "Записать".

13. Для вызова печатного бланка бухгалтерской справки используйте кнопку "Бухгалтерская справка".

Рис. 3

Инвентаризация денежных средств на расчетном счете (выявлены излишки)

Расчетные счета предназначены для хранения и движения денежных средств в валюте Российской Федерации. На валютном счете хранятся денежные средства в иностранных валютах.

В ряде случаев проведение инвентаризации является обязательным и устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами (ч. 3 ст. 11 Закона о бухучете). При этом перечень случаев обязательного проведения инвентаризации в новом Законе о бухучете отсутствует.

Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, проводится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков (конечным сальдо по выпискам банков) (п. 3.43 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина России от 13.06.1995 № 49).

Также, при инвентаризации средств на расчетном счете проверяется тождественность оборотов по дебету и по кредиту счетов данным, которые содержатся в выписках кредитных организаций. Остаток денежных средств на конец периода в предыдущей выписке банка по счету должен быть равен остатку средств на начало периода в следующей выписке.

Пример

Организация ООО "Швейная фабрика" проводит инвентаризацию денежных средств на расчетном счете. При инвентаризации выявлено расхождение: остаток на счете по учетным данным на 60,00 руб. меньше остатка согласно банковской выписке.

1. Отражение в учете суммы расхождения

Для выполнения операции 1.1 "Отражение в учете суммы расхождения" (см. таблицу примера) необходимо создать документ Поступление на расчетный счет с видом операции "Прочее поступление".

Создание и заполнение документа "Поступление на расчетный счет" (рис. 5):

1. Меню: Банк и касса - Банк - Банковские выписки .

2. Кнопка "Поступление"

3. Вид операции документа "Прочее поступление".

4. В поле "от" укажите дату инвентаризации.

5. В полях "Вх. номер" и "Вх. дата" можно указать номер и дату инвентаризационной описи.

6. В поле "Банковский счет" выберите расчетный счет, на котором выявлено расхождение.

7. В поле "Сумма" укажите сумму расхождения.

8. В поле "Счет кредита" выберите счет 91.01 "Прочие доходы".

9. В поле "Прочие доходы и расходы" укажите статью из справочника "Прочие доходы и расходы" с видом "Прочие внереализационные доходы (расходы)".

10. В поле "Статья ДДС" выберите статью из справочника "Статьи движения денежных средств" с видом "Прочие поступления".

11. Поля "Плательщик", "Счет плательщика", "Реализуемые активы" и "Назначение платежа" для данной операции поступления на расчетный счет не заполняются.

12. Кнопка "Провести".

Рис. 4.

Результат проведения документа "Поступление на расчетный счет" (рис. 5):

Для просмотра проводок нажмите кнопку Показать проводки и другие движения документа

Рис. 5

Каждая организация, на складах которой есть товарно-материальные ценности, регулярно проводит инвентаризацию. При этом могут выявиться отклонения по количеству той или иной номенклатуры как в большую, так и в меньшую сторону. Привести фактические значения в соответствие с указанными в информационной базе позволит документ инвентаризации в , на основании которого впоследствии корректируются данные о количестве товаров.

Логика проведения инвентаризации едина для всех версий 1С:

излишки товара нужно оприходовать;

недостающие товары нужно списать.

Первым этапом отражения результатов инвентаризации в 1С является создание и заполнение одноименного документа, в который вносятся сведения об имеющихся отклонениях на складе. Далее производится списание или оприходование товаров на основании найденных отклонений.

Заполнение документа инвентаризации в 1С:Бухгалтерия

Для данной операции в интерфейсе программы предусмотрен отдельный пункт в разделе «Склад»:

При переходе в раздел открывается список проведенных ранее инвентаризаций, нам же требуется создать новый документ. Делается это стандартно, нажатием кнопки «Создать»:

Обратите внимание на заполнение полей в шапке документа:

необходимо установить дату проведения. Остатки будут заполнены именно на эту дату;

формировать документ можно по складу или по ответственному лицу. При выборе первого способа заполнятся остатки по указанному складу. При втором варианте – остатки сформируются по всем складам, которые закреплены за этим ответственным лицом.

Разберем инвентаризацию по складу. Документ нужно заполнить, делается это автоматически при выборе способа заполнения из разворачивающегося меню кнопки «Заполнить»:

Сформируется таблица со всеми товарами, которые числятся на указанном складе в 1С:

В таблице указана номенклатура, ее фактическое и учетное количество. Документ можно записать и распечатать, чтобы передать на склад для проведения непосредственно инвентаризации. Для этого предусмотрена печатная форма:

Форма заполняется сотрудниками склада, после чего фактические данные вносятся в соответствующий столбец таблицы:

Программа сама рассчитывает отклонение: красным цветом со знаком «-» указываются недостачи, черным цветом – излишки. После заполнения столбца документ записывается и проводится. На его основании можно распечатать необходимые бумажные формы:

Инвентаризация в 1С:Бухгалтерия сама по себе не производит списания или оприходования, для данных операций предусмотрены отдельные документы.

Списание товара на основании инвентаризации в 1С:Бухгалтерия

Списать товар по результатам инвентаризации можно двумя способами: создать новый документ в разделе Склад-Инвентаризация, или воспользоваться функцией «Создать на основании». Второй способ более простой и быстрый.